Wie das Bausparen funktioniert

Quelle: Bausparkasse Mainz (https://www.bkm.de/bausparvertrag/)

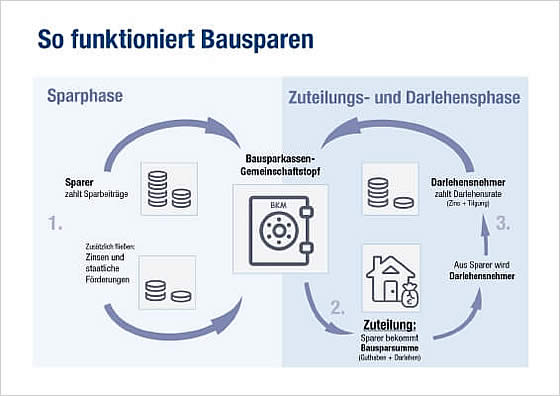

Beim Bausparen kann man zwischen zwei Phasen unterscheiden. Die erste ist die Sparphase, in der man fleißig in die Bausparkasse einzahlt. Dies geschieht bis zu einer Summe, die zuvor vertraglich festgelegt wurde. Wie hoch jeweils der einzelne Betrag ist und in welchem zeitlichen Abstand er eingezahlt werden soll, ist ebenfalls Teil des Vertrags. Auch die anderen Mitglieder der Gemeinschaft, die an der Bausparkasse beteiligt sind, leisten regelmäßig ihren Beitrag. Zusätzlich fließen Zinsen auf den bereits eingezahlten Betrag sowie staatliche Förderungen in den Topf. Meist ist es möglich, eine Sondertilgung zu leisten, beispielsweise wenn man unerwartet einen größeren Geldbetrag zur Verfügung hat.

Erreicht das Guthaben eine Geldsumme, die auch im Rahmen des Bausparvertrags bestimmt wurde, tritt die zweite Phase ein: die Zuteilungs- und Darlehensphase. In der kann sich jeder Bausparer zunächst die Bausparsumme auszahlen lassen. Diese besteht aus dem Guthaben und einem Darlehen. Man kann aber auch die Auszahlung (die in der Bankensprache „Zuteilung“ genannt wird) vertagen und zunächst weiterhin einzahlen. Zu einem späteren Zeitpunkt ist es dann erneut möglich, sich Guthaben und Darlehen auszahlen zu lassen. Die dritte Möglichkeit ist, den Bausparvertrag zu kündigen und sich lediglich die Sparsumme plus Zinsen auszahlen zu lassen. In diesem Fall hat man dann jedoch keinen Anspruch auf ein Darlehen.

Hält man nach der Zuteilung seinen Bausparvertrag aufrecht, so muss man das dann gewährte Darlehen nachweislich für ein Wohnprojekt einsetzen. Das bedeutet, dass man es nur dafür nutzen darf, ein Haus zu bauen oder eine Immobilie zu kaufen, zu renovieren oder neu einzurichten. Die Rückzahlung des Darlehens geschieht ebenso wie die vorherige Einzahlung in die Bausparkasse. Das heißt, dass der gleiche Betrag im gleichen zeitlichen Rahmen zu leisten ist wie in der Sparphase.

Laut der Stiftung Warentest lohnt sich das Bausparen heute wieder mehr als noch vor einigen Jahren. Zwar sind die Zinsen derzeit recht niedrig, dennoch stellt der Abschluss eines Bausparvertrags eine sichere Finanzierungsmöglichkeit dar. Interessant ist er vor allem für diejenigen, die ihn wegen seines eigentlichen Zwecks abschließen: um ein günstiges Darlehen zu erhalten und sich eine Immobilie leisten zu können. Denn noch immer gilt das Eigenheim als sehr gute Altersvorsorge.

14.03.2018

Hausbaunews

Fingerhut Haus: Energieeffizient bauen ...

Wärmepumpen, Photovoltaikanlagen oder Batteriespeicher stehen bei vielen Bauinteressierten im Fokus. Dabei beginnt Energieeffizienz deutlich früher – mit einer luftdichten Gebäudehülle. Sie ...

Nachbarschaftliche Energie: Solarstrom ...

Die Vision, den auf dem eigenen Dach erzeugten Solarstrom nicht nur für den Eigenbedarf zu verwenden, sondern auch mit den direkten Nachbarn zu teilen, wird für viele Hausbesitzer, die ihr Zuhause ...

Vorsicht im Garten: Warum Gartenarbeit ...

Igel gehören zu den beliebtesten Wildtieren in Deutschland. Dabei tragen Millionen Hobbygärtner unbewusst zu ihrem Rückgang bei, während sie ihre Gärten sommerfest machen. Denn der Garten steckt ...

Sanierung oder Fertighaus? Wann sich ...

Wer über den Bau des eigenen Zuhauses nachdenkt, landet schnell beim Fertighaus: kalkulierbare Preise, kurze Bauzeiten, erprobte Grundrisse. Für viele Bauherren ist das ein guter Weg – aber nicht ...

Der Pool im Garten als Antwort auf ...

Die Sommer in Deutschland werden im Durchschnitt länger und intensiver, anhaltende Hitzeperioden verändern den Alltag spürbar. Was früher als Ausnahme galt, wird zunehmend zur Regel – Tage mit ...

Moderne Fertighäuser erinnern an den ...

Für Architekt Walter Gropius, den Gründer des Bauhauses, lag die Wurzel aller Kreativität im Handwerk. Maler, Bildhauer oder Architekten – für ihn waren sie untrennbar mit der Baukunst ...